Top 10 fabricantes de paneles solares por envíos globales (Q1–Q3 2025)

Durante los tres primeros trimestres de 2025, la industria fotovoltaica ha alcanzado un nuevo punto de equilibrio entre los grandes fabricantes. Aunque el liderazgo sigue dominado por empresas chinas, los cambios en las posiciones y estrategias tecnológicas reflejan una transformación profunda del sector solar.

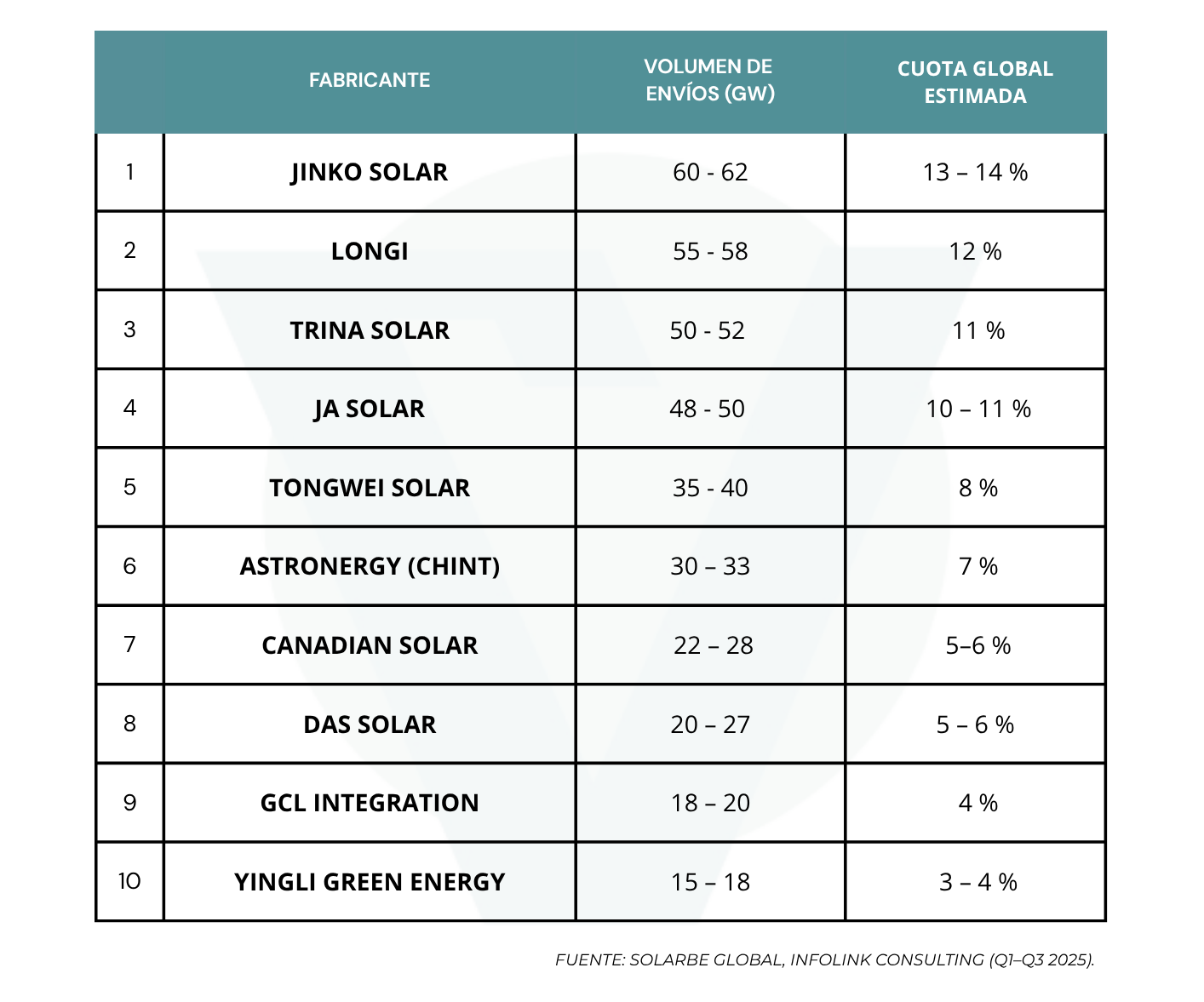

Según los datos de Solarbe Global y InfoLink Consulting, el Top 4 mundial —Jinko Solar, LONGi, Trina Solar y JA Solar— mantiene casi la mitad del mercado global con un 48,5 % de cuota combinada. Sin embargo, la diferencia con el resto de competidores empieza a reducirse, marcando el inicio de una etapa más competitiva y tecnológicamente diferenciada.

Ranking global por volumen de envíos Q1–Q3 2025

El liderazgo continúa claramente concentrado en el bloque superior: los cuatro primeros fabricantes suman cerca de 210 GW enviados entre enero y septiembre. Pese a la entrada de nuevos competidores, la brecha entre el Top 4 y el resto sigue siendo notable.

Comparativa fabricantes de paneles solares 2023–2025

Aunque el Top 4 se mantiene invariable desde hace años, el orden interno ha cambiado:

-

Jinko Solar consolida su liderazgo mundial con más de 60 GW enviados en 2025, apoyado en su gama Tiger Neo (TOPCon n-type).

-

LONGi, líder entre 2020 y 2022, ha perdido ritmo frente a Trina Solar y JA Solar, que empatan virtualmente por el tercer puesto.

-

Trina Solar destaca por su rápido crecimiento y su dominio en módulos de gran formato (210 mm).

-

JA Solar se consolida como referente en tecnología n-type con más del 95 % de sus módulos bajo esa tipología.

Entre los puestos 5.º y 10.º se observan los mayores cambios. Tongwei y Astronergy escalan con fuerza gracias a su integración vertical y expansión de capacidad; DAS Solar entra por primera vez en el grupo de cabeza, mientras que GCL Integration y Yingli resurgen tras años de inactividad.

El avance tecnológico define el nuevo equilibrio

El rasgo más claro de 2025 es la transición tecnológica definitiva hacia las células n-type, principalmente TOPCon.

Más del 90 % de los módulos enviados por los grandes fabricantes utilizan ya esta tecnología, desplazando al PERC convencional.

Además, algunas marcas diversifican hacia tecnologías emergentes como HJT (Risen, Huasun) y tándem perovskita-silicio, abriendo la siguiente fase evolutiva del sector.

Capacidad, expansión y márgenes

La carrera por la escala sigue siendo crucial.

Jinko Solar cerrará 2025 con una capacidad cercana a 130 GW/año; LONGi, Trina y JA mantienen niveles similares en todos los eslabones de la cadena.

Sin embargo, la guerra de precios que redujo más de un 50 % el coste por vatio desde 2022 ha comprimido los márgenes incluso de los grandes actores: todas las empresas del Top 4 registraron pérdidas en el primer trimestre de 2025.

Frente a este escenario, las estrategias cambian:

- Internacionalización: expansión de fábricas en EE. UU., Indonesia y Vietnam para sortear aranceles y acercar la producción a los mercados destino.

- Selección de pedidos rentables: marcas como Canadian Solar o GCL priorizan contratos de mayor margen sobre volumen.

- Automatización y eficiencia: fábricas inteligentes que reducen costes operativos y plazos de producción.

2025: un punto de inflexión para la industria solar

El mercado fotovoltaico entra en una etapa de consolidación y madurez. La competencia ya no se mide solo en gigavatios enviados, sino en eficiencia tecnológica, rentabilidad y capacidad de adaptación global.

La ligera desconcentración del Top 4 —que pasa del 52 % en 2024 al 48,5 % en 2025— anticipa un futuro más abierto, con nuevos actores ganando terreno gracias a la innovación y la especialización.

La próxima gran tendencia será la combinación de tecnologías back-contact, HJT y tándem, junto con un enfoque de mercado más diversificado.

Las empresas que logren equilibrar escala, eficiencia y rentabilidad serán las que definan el nuevo liderazgo solar global.

En conclusión, los datos de 2025 confirman una realidad: la industria fotovoltaica continúa dominada por fabricantes chinos, pero entra en una fase donde la tecnología y la estrategia comercial serán tan decisivas como el volumen.

El reto para los próximos años no será producir más, sino producir mejor, más eficiente y de forma sostenible.

En Vico Export Solar Energy distribuimos las principales marcas del mercado —AIKO, Jinko Solar, Sungrow, Canadian Solar, Tongwei, DAS … contamos con stock inmediato, asesoramiento y envío a todo el mundo.