Top 10 producători de panouri solare după livrările globale (T1–T3 2025)

În primele trei trimestre ale anului 2025, industria fotovoltaică a atins un nou echilibru între principalii producători. Deși companiile chineze continuă să domine, schimbările din clasamente și strategiile tehnologice reflectă o transformare profundă a sectorului solar.

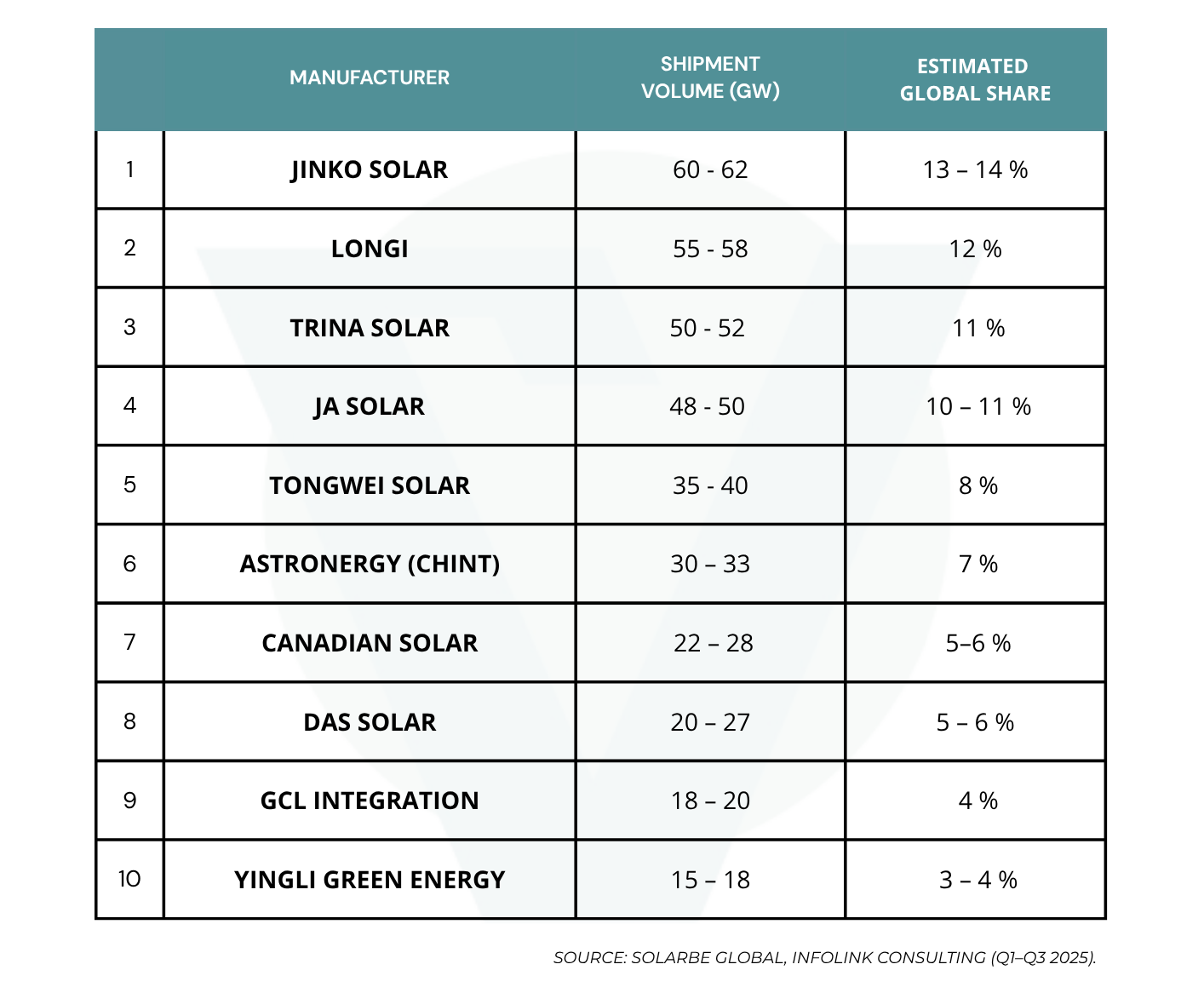

Potrivit datelor Solarbe Global și InfoLink Consulting, Top 4 global — Jinko Solar, LONGi, Trina Solar și JA Solar — dețin aproape jumătate din piața mondială, cu o cotă combinată de 48,5%. Totuși, diferența față de ceilalți competitori începe să se reducă, marcând începutul unei ere mai competitive și mai diverse din punct de vedere tehnologic.

Clasament global după volumul livrărilor T1–T3 2025

Liderii rămân concentrați în partea superioară: primii patru producători însumează aproape 210 GW livrați între ianuarie și septembrie. În ciuda apariției unor noi competitori, diferența dintre Top 4 și restul rămâne semnificativă.

Comparație între producătorii de panouri solare 2023–2025

Deși Top 4 a rămas neschimbat de ani de zile, ordinea internă s-a modificat:

- Jinko Solar își consolidează poziția de lider global cu peste 60 GW livrați în 2025, datorită seriei Tiger Neo (n-type TOPCon).

- LONGi, lider între 2020 și 2022, a pierdut teren în fața Trina Solar și JA Solar, care sunt practic la egalitate pentru locul al treilea.

- Trina Solar se remarcă prin creșterea rapidă și dominația în segmentul modulelor de format mare (210 mm).

- JA Solar se consolidează ca referință în tehnologia n-type, peste 95% dintre modulele sale folosind acest tip de celule.

Pozițiile 5–10 arată cele mai mari schimbări. Tongwei și Astronergy cresc puternic datorită integrării verticale și extinderii capacității; DAS Solar intră pentru prima dată în grupul de top, în timp ce GCL Integration și Yingli revin după ani de inactivitate.

Progresele tehnologice definesc noul echilibru

Tendința dominantă în 2025 este tranziția finală către celulele n-type, în special TOPCon.

Peste 90% dintre modulele livrate de marii producători utilizează deja această tehnologie, înlocuind treptat celulele PERC convenționale.

De asemenea, unele mărci diversifică producția către tehnologii emergente precum HJT (Risen, Huasun) și tandem perovskit-siliciu, deschizând următoarea etapă de evoluție a industriei.

Capacitate, expansiune și marje

Cursa pentru scalare rămâne esențială.

Jinko Solar va încheia anul 2025 cu o capacitate anuală de aproximativ 130 GW; LONGi, Trina și JA mențin niveluri similare pe întreg lanțul valoric.

Totuși, războiul prețurilor, care a redus costul pe watt cu peste 50% din 2022, a diminuat marjele chiar și pentru cei mai mari jucători: toate companiile din Top 4 au înregistrat pierderi în primul trimestru din 2025.

Ca răspuns, strategiile se adaptează:

- Internaționalizare: extinderea fabricilor în SUA, Indonezia și Vietnam pentru a evita taxele vamale și a scurta lanțurile de aprovizionare.

- Gestionarea selectivă a comenzilor: mărci precum Canadian Solar și GCL prioritizează contractele cu marjă mai mare în detrimentul volumului.

- Automatizare și eficiență: fabrici inteligente care reduc costurile operaționale și timpii de producție.

2025: Un punct de cotitură pentru industria solară

Piața fotovoltaică intră într-o etapă de consolidare și maturitate. Competiția nu se mai măsoară doar în gigawați livrați, ci în eficiență tehnologică, profitabilitate și adaptabilitate globală.

Ușoara scădere a concentrării Top 4 — de la 52% în 2024 la 48,5% în 2025 — indică un viitor mai deschis, cu noi jucători care câștigă teren prin inovație și specializare.

Următoarea tendință majoră va combina tehnologiile back-contact, HJT și tandem, împreună cu o abordare de piață mai diversificată.

Companiile care vor reuși să echilibreze scalarea, eficiența și profitabilitatea vor defini noua conducere globală a industriei solare.

În concluzie, datele din 2025 confirmă un fapt clar: industria fotovoltaică rămâne dominată de producători chinezi, dar intră într-o fază în care tehnologia și strategia comercială vor fi la fel de decisive ca volumul livrărilor.

Provocarea pentru anii următori nu va fi să producem mai mult, ci să producem mai bine, mai eficient și mai sustenabil.